Optimiser la rémunération sans se faire (trop) tondre : ce qu’il reste aux petits patrons

Par Alfred DAVIZE

Entre les charges sociales, l’impôt sur le revenu et la hausse générale des coûts, chaque euro de hausse de salaire finit par coûter deux euros à la TPE.…

Entre les charges sociales, l’impôt sur le revenu et la hausse générale des coûts, chaque euro de hausse de salaire finit par coûter deux euros à la TPE. Pourtant, il existe encore quelques marges de manœuvre légales pour faire plaisir à ses équipes sans se faire rattraper (tout de suite) par une nouvelle taxe. Les titres et cartes cadeaux, notamment ceux proposés par différents acteurs, font partie de ces rares “zones de respiration”… à condition de respecter les règles au millimètre.

Chèques et cartes cadeaux : un des derniers gestes vraiment optimisés

En théorie, tout avantage offert par l’employeur à un salarié est soumis à cotisations sociales : c’est du salaire, point.

En pratique, l’URSSAF admet une zone d’exonération pour les cadeaux, bons d’achat et cartes cadeaux, si trois conditions sont réunies :

- le cadeau est lié à un événement précis (Noël, naissance, mariage, rentrée scolaire, départ à la retraite, etc.) ;

- l’utilisation de ce cadeau est déterminée (nature des biens, rayons ou enseignes précis) ;

- son montant reste raisonnable, c’est-à-dire inférieur à 5 % du plafond mensuel de la Sécurité sociale par événement, soit 196 en 2025.

Tant que l’ensemble des cadeaux et bons d’achat d’un salarié ne dépasse pas 196 sur l’année, l’entreprise est présumée exonérée de cotisations. Au-delà, il reste possible d’être exonéré, mais seulement si chaque chèque respecte les trois critères URSSAF (événement, usage, plafond). Dans le cas contraire, tout le montant est réintégré dans l’assiette de cotisations.

Pour une TPE sans CSE, bonne nouvelle : l’employeur peut lui-même attribuer ces titres cadeaux, il n’est pas réservé aux grands comités d’entreprise.

Sponsorisé

Concrètement, ça donne quoi pour un petit patron ?

Prenons un exemple de base au plafond “simple” de 196 par an et par salarié.

Un patron de 5 salariés peut, en 2025 :

- offrir une carte cadeau de Noël de 150 à chacun ;

- ajouter un bon d’achat de 40 à l’occasion de la rentrée scolaire pour ceux qui ont des enfants scolarisés ;

- rester totalement exonéré de cotisations sociales, tant qu’il respecte les règles d’événement et d’usage.

Certaines cartes multi-enseignes – comme celles d’illicado – sont justement calibrées pour entrer dans ce cadre : la marque indique clairement que ses cartes cadeaux Noël sont exonérées de charges sociales jusqu’à 196 par salarié, et rappelle que les enfants peuvent, eux aussi, bénéficier d’une carte dédiée, dans la limite fixée par l’URSSAF.

Pour le salarié, c’est du pouvoir d’achat réel.

Pour le patron, c’est un geste de reconnaissance qui ne fait pas exploser la masse salariale ni les cotisations… quand il est correctement documenté et tracé.

Cartes cadeaux multi-enseignes : pourquoi passer par un acteur spécialisé ?

Dans une petite structure, personne n’a le temps de devenir spécialiste URSSAF. C’est là que des plateformes dédiées, comme illicado, rendent le dispositif plus simple à gérer :

- elles proposent des cartes physiques ou dématérialisées, créditables à la demande, avec des montants modulables (souvent de 15 à 250 par carte pour les gammes “incentive” ou récompense) ;

- elles donnent accès à un large réseau d’enseignes (commerce, loisirs, culture, etc.), ce qui évite l’effet “bon d’achat inutilisable” ;

- elles fournissent une documentation claire sur la réglementation URSSAF, les événements éligibles, les plafonds et les bonnes pratiques pour éviter le redressement.

Attention toutefois : le prestataire vous simplifie la vie, mais la responsabilité reste celle de l’employeur. C’est donc à vous de vérifier que :

- tous les salariés éligibles sont traités de façon équitable (pas de chouchous) ;

- les événements sont bien réels et documentés (naissance, mariage, etc.) ;

- les montants ne dépassent pas les plafonds.

Le cas particulier des opérations “incentive”

Challenges commerciaux, prime de dossier signé, récompense pour objectif atteint… C’est tentant de “payer en carte cadeau” plutôt qu’en prime classique. Mais là, le cadre se resserre.

Dès qu’on parle d’incentive lié directement à la performance (plus je vends, plus je gagne), l’URSSAF considère très souvent qu’il s’agit d’un complément de rémunération. En clair : même si vous passez par une carte cadeau, la récompense est normalement soumise à cotisations et imposable, sauf cas très encadrés.

Les solutions type comme illicado peuvent bien sûr être utilisées pour ces challenges, mais il faut le faire en toute transparence :

- déclaration correcte sur le bulletin de paie ;

- information claire au salarié sur le traitement fiscal ;

- traçabilité des montants attribués.

Ce n’est donc pas une “zone hors taxe”, mais plutôt un outil pratique pour gérer les récompenses, à combiner avec un bon conseil social ou comptable.

Chèque culture, une autre bouffée d’oxygène

Autre piste souvent méconnue : le chèque culture.

Contrairement au chèque cadeau classique, il n’est pas limité aux seuls événements URSSAF (Noël, mariage, etc.) et ne connaît pas de plafond d’exonération spécifique, tant qu’il est bien réservé à des dépenses culturelles (livres, musique, sorties culturelles, etc.) et distribué de façon non discriminatoire.

Pour un petit patron, cela peut devenir un axe de politique RH intelligent :

- offrir, une fois par an, un chèque culture commun à tous (par exemple pour les fêtes de fin d’année ou un événement interne) ;

- encourager ainsi la lecture, le cinéma, la musique, sans alourdir les charges, tout en restant dans l’esprit de la réglementation.

Là encore, mieux vaut garder une trace : décision écrite, liste nominative, factures ou attestations du prestataire.

Ce que les dirigeants doivent retenir:

- Non, on ne peut pas tout contourner : les cadeaux, bons d’achat et cartes cadeaux restent très encadrés, et en cas de dérapage, l’URSSAF peut remonter sur plusieurs années avec redressement à la clef.

- Oui, il existe encore des marges de manœuvre :jusqu’à 196 par salarié et par an (ou par événement si les trois conditions URSSAF sont respectées) en chèques/carte cadeaux généralistes ;un levier spécifique via les chèques culture, sans plafond dédié mais avec des règles strictes d’usage et d’égalité.

- S’entourer des bons outils : des prestataires simplifient la mise en place, mais il est toujours bon de valider avec son expert-comptable ou son expert-paie.

En clair, le salaire classique restera toujours massivement taxé. Mais il serait dommage, pour les très petites entreprises et les indépendants qui emploient des salariés, de ne pas utiliser les quelques dispositifs encore vraiment optimisés : bien utilisés, titres et cartes cadeaux permettent de redonner un peu d’oxygène aux équipes… sans asphyxier la trésorerie.

Commentaires

Aucun commentaire pour le moment. Soyez le premier à réagir !

Articles similaires

Canal de signalement : pourquoi même une TPE doit s’équiper (et comment le faire simplement)

Une remarque déplacée qui se répète, une pression qui devient insoutenable, un conflit qui dégénère : dans une petite structure, un seul épisode de violence ou de harcèlement peut casser l’équipe en quelques semaines. Même si l’obligation de procédure « lanceur d’alerte » vise surtout les organisations à partir de 50 salariés, les TPE et petites PME restent tenues de prévenir et de traiter les situations à risque. La bonne nouvelle : un canal de signalement peut être mis en place simplement, y compris en s’appuyant sur un tiers.

2 mars 2026

Auto-entrepreneurs : la promesse d’indépendance, la réalité des petits chiffres et la montée des emplois “ubérisés”

Le régime micro-entrepreneur (ex auto-entrepreneur) n’a jamais été aussi central dans l’économie française : il concentre une large part des créations d’entreprises. Mais derrière la facilité administrative, les réalités sont souvent moins “startup” que “survie” : chiffre d’affaires annuel modeste, pérennité faible, dépendance à un donneur d’ordre et, pour une fraction croissante, travail via plateformes où l’algorithme remplace la négociation.

26 février 2026

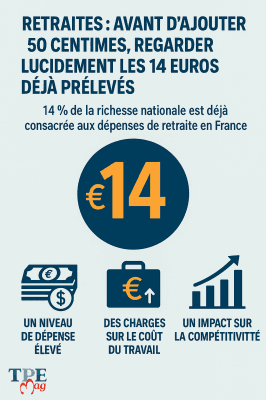

Retraites : avant d’ajouter 50 centimes, regarder lucidement les 14 euros déjà prélevés

En France, lorsque 100 euros de richesse sont créés, environ 14 euros sont consacrés aux retraites. L’idée avancée par certains responsables est de se demander…

4 décembre 2025

Canal de signalement : pourquoi même une TPE doit s’équiper (et comment le faire simplement)

2 mars 2026

Auto-entrepreneurs : la promesse d’indépendance, la réalité des petits chiffres et la montée des emplois “ubérisés”

26 février 2026

Retraites : avant d’ajouter 50 centimes, regarder lucidement les 14 euros déjà prélevés

4 décembre 2025

Connectez-vous pour participer à la discussion.

Se connecterPas encore inscrit ? Créer un compte