Facturation électronique : il faut s’y préparer

Par Francois Colombier · Rédacteur en Chef

On en sait plus sur le déploiement de la facturation électronique à destination du service public. Les TPE ont encore le temps de s’y mettre, mais elles…

On en sait plus sur le déploiement de la facturation électronique à destination du service public. Les TPE ont encore le temps de s’y mettre, mais elles doivent commencer à se préparer.

Depuis le 1er janvier 2020, les entreprises sont tenues d’envoyer leurs factures à destination du secteur public en format électronique. Puis, la loi de finances pour 2020 a introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA, établies en France. L’ordonnance du 15 septembre 2021 définit le cadre juridique nécessaire à la généralisation de la facturation électronique pour ces transactions.

La généralisation de la facturation électronique aux entreprises assujetties à la TVA, associée à la transmission complémentaire d’informations à l’administration fiscale, poursuit quatre objectifs :

- simplifier la vie des entreprises et renforcer leur compétitivité grâce à l’allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation. Le passage à la facturation électronique représentera un gain pour l’économie d’au moins 4,5 milliards d’euros ;

- simplifier, à terme, leurs obligations déclaratives en matière de TVA grâce à un pré-remplissage des déclarations. Elle ouvrira la voie à une nouvelle offre de services de l’administration, en particulier au profit des plus petites entreprises ;

- améliorer la détection de la fraude, au bénéfice des opérateurs économiques de bonne foi ;

- améliorer la connaissance en temps réel de l’activité des entreprises.

Les textes prévoient que, pour remplir leurs obligations, les entreprises pourront librement choisir de recourir :

- soit à une plateforme de dématérialisation partenaire de l’administration,

- soit directement au portail public de facturation qui s’appuiera sur la plateforme Chorus Pro qui assure déjà l’échange dématérialisé des factures du secteur public.

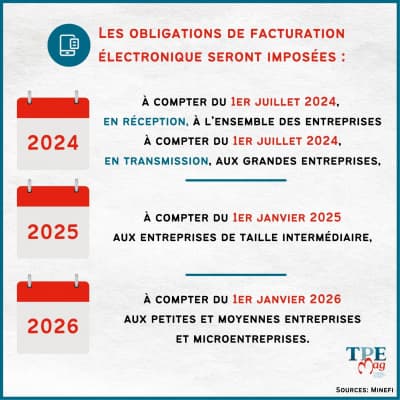

Afin de garantir son bon fonctionnement, le dispositif se déploiera progressivement entre 2024 et 2026. Le déploiement tiendra compte de la taille des entreprises, afin de permettre à chacune de s’approprier ces nouvelles obligations dans les meilleures conditions.

Les obligations de facturation électronique seront imposées :

- à compter du 1er juillet 2024, en réception, à l’ensemble des entreprises

- à compter du 1er juillet 2024, en transmission, aux grandes entreprises,

- à compter du 1er janvier 2025 aux entreprises de taille intermédiaire,

- à compter du 1er janvier 2026 aux petites et moyennes entreprises et microentreprises.

Commentaires

Aucun commentaire pour le moment. Soyez le premier à réagir !

Connectez-vous pour participer à la discussion.

Se connecterPas encore inscrit ? Créer un compte